多くの旅行会社さまは、新型コロナウイルの影響を受けられて、業績が著しく悪化し事業の継続が難しい厳しい経営環境に直面しているかと思います。新型コロナの感染拡大を受けて政府系金融機関等では複数の融資制度が設けられましたので、実際に借り入れを行われた旅行会社さまも多かったのではないでしょうか。また、従業員が休職する際に活用できる助成金や支援金、補助金などを活用されて、足元の資金を確保された旅行会社さまが多かったと耳にしております。

新型コロナウイルスの影響を受けた際の旅行業登録の更新

コロナ禍に旅行業登録の有効期限を迎えられる旅行会社さまにとっては、新型コロナの影響を受けて業績が悪化している状況下で、旅行業登録の更新手続きができるのか不安を抱えられている方も多いのではないでしょうか。

私どもに更新登録をご相談いただく多くの旅行業者様の財務状況は、非常に厳しい状況、旅行業法の基準資産額を満たされていない事業者様が多いです。

更新手続きの救済措置はあるのか

観光庁は旅行業協会や各都道府県旅行業担当課長に対して、2024年3月までの旅行業の更新登録申請手続きに対して、弾力的な対応するよう通達を出しております。

従って、旅行業登録の更新手続きに救済措置があります。

具体的には、2024年3月までに更新登録の申請期限をむかえられる旅行業者に対しては、添付書類に不備があっても受理し受理後の審査の過程で補正で対応する旨、更新登録申請書提出直近期の決算書を基に基準資産額を計算したところ、所要の基準資産額を下回っており、その原因が新型コロナウイルスの影響であると認められる場合は、おおむね2020年1月以前に確定した決算書を使って基準資産額を計算することで更新申請手続きを審査する取扱です。

この救済措置のポイントは下記の3点です。

- 基準資産額を満たさないのは、新型コロナによる影響であること

- 更新登録申請書を提出する直近決算期の貸借対照表の数値を使って基準資産額を算定したところ基準資産額を満たすことができないが、2020年1月以前の決算期では基準資産額を満たしていること

- 2024年3月までに更新登録の申請期限を迎えられる旅行業者であること

1~3のすべてを満たしていないと、救済措置を受けることはできません。

更新申請を行う直前の決算期では基準資産額を満たしていない場合は、コロナ感染拡大前の、2020年1月以前に確定した決算期の貸借対照表の数値で基準資産額の算定を行うということになります。

とはいえ、旅行業登録の更新手続きについて登録行政庁側が弾力的に対応することにはなりましたが、旅行業者さんは、有効期間の満了日2か月前までに旅行業登録の更新申請手続き自体は行わなければなりません。

更新手続きを行わない場合は現在の登録の有効期限をもって廃業扱いになってしまいますのでご注意ください。

従いまして、基準資産額に不安のある旅行業者さんは、早めに、登録行政庁(観光庁や都道府県)に早めに相談して、今後の対応方について協議を行った方がよいでしょう。

適切な事前協議を行わない状況で更新時期を迎えてしまうと、旅行業の更新ができないという最悪な状況になることがありますのでご注意ください。

更新手続きの際の基準資産額

ご存知の旅行会社さんが多いかと思いますが、更新登録手続きの際にも、下記の金額以上の基準資産額を満たしている必要があります。

| 登録種別 | 基準資産額 |

| 第1種旅行業 | 7,000万円 |

| 第2種旅行業 | 1,100万円 |

| 第3種旅行業 | 300万円 |

| 地域限定旅行業 | 100万円 |

基準資産額の計算方法を知りたい方は、当法人の下記ホームページをご確認ください。

旅行業登録の更新手続きで失敗しない方法

基準資産額を計算する際は、更新登録申請書を提出する日の直近の決算書(貸借対照表)の数値を使います。

例えば、2023年12月1日に更新登録申請書を提出する場合

- 3月決算の場合:2023年3月期の決算書(貸借対照表)の数値を使って計算

- 12月決算の場合:2022年12月期の決算書(貸借対照表)の数値を使って計算

ポイントは、更新登録申請の際の基準資産額の算定は、どの決算期の決算書を使用して計算するかを適切に把握することで。

2023年から2024年にかけて旅行業登録の更新時期を迎えられる旅行会社さまは、まずは、更新手続きの際に何期目の決算書の数値を使って基準資産額を計算するのかの確認を行ってください。

赤字であっても更新手続きはできます

旅行業の更新登録申請にて使用する決算書が新型コロナウイルスの影響を受けてしまい財務状況が悪化しており、さらに損益が赤字となってしまった場合はどうでしょうか。

実は、直近決算が赤字であっても更新手続きが出来ないわけではありません。

旅行業登録の更新手続きの際、基準資産額の計算には、貸借対照表(BS)に計上されている数値を使います。損益計算書(PL)の数値を使うわけではありません。

黒字か、赤字かは損益計算書上の話であって貸借対照表上の話ではありません。

「貸借対照表はフロー・損益計算書はストック」と言われます。旅行業登録の更新手続きの際は、直近1年間にいくら儲けたかというフローを審査するわけではありません。会社設立後から更新登録の直近決算期まで財務状況、ストックが審査の対象になります。

従って、新型コロナウイルスの影響を受ける前までは損益が黒字であり自己資本が充実していた旅行会社さんであれば、新型コロナの影響を受けて赤字だからといって、直近損益が赤字だからという理由だけで旅行業登録の更新手続きができないというわけではありません。

新型コロナの影響で大赤字になってしまい過去の内部留保を著しく減少してしまった場合は、2020年1月以前に確定した決算書で更新手続きを進められないかを登録行政庁に確認してみてください。

流動資産に不良債権がある場合は注意が必要

流動資産の中に不良債権が含まれている場合は、基準資産額を計算する際には不良債権化した流動資産は控除する(引く)ことになります。

- 売掛金

- 未収金

- 前払金

- 前払費用

- 立替金

などの貸借対照表の流動資産として計上されている科目の中に、取引先が倒産などで回収できない債権は基準資産額を計算する際は「ノーカウント」になります。

顧客や送客先も新型コロナウイルスの影響を受けて経営状況が大幅に悪化している場合、回収できる債権は可能な限り早めに回収した方が旅行業登録の更新手続きの際の影響を最小限に留めることができます。

資産を増やすか、負債を減らすか

直近の決算書から基準資産額を計算したところ所要の基準資産額を満たさない場合は、以下のいずれかの方法で基準資産額を満たす方法を検討するのが一般的です。

- 資産を増やす(資本金を増やす)

- 負債を減らす(借入金を返済する)

- 資産を増やしながら、負債を減らす

債務を株式化するDES(デット・エクイティ・スワップ)を活用することで旅行会社の財務体質を改善させて基準資産額を満たす方法もあります。

とはいえ、DESを利用した財務体質の改善には最終的には法務局への登記申請が必要であり、メリット・デメリットがあります。専門家の知識が必要になりますので、DESを検討される際はまず初めに顧問税理士に相談した方がよいでしょう。

新型コロナウイルスの影響を受けられている旅行会社さんの中には、直近数か月の運転資金が足りないという話も耳にしております。

こういう状況ですので、政府が準備した制度を活用して資金を借り入れることは否定いたしません。

日本政策金融公庫などの金融機関から借入をすると負債が増えることになりますので、基準資産額にはマイナスの影響がどうしても出てしまいます。

新型コロナウイルス感染症の感染拡大は国難ですので、一社でも多くの会社を継続して生き延びて欲しいと考えています。

とはいえ、借入をすることで基準資産額にどのような影響になるかは、旅行会社の経営者は理解をしておいた方がよいでしょう。金融機関から資金の借り入れの申し込みをする前に月次貸借対照表の数値をもとに、借入前と借入後の基準資産額の比較を必ず行ってください。

登録種別の変更も会社継続の選択肢になります

旅行業登録の更新手続きを近々に控えて基準資産額を満たしていないことが判明した場合、まずは、資本を増やせないか、負債を減らせないかの検討しましょう。

この検討は、旅行業更新手続きに使用する決算書の期中に行うことをお勧めします。と申しますのは、決算期を迎えてしまうと、基準資産額を増やす方法の選択肢が、期中に行うときよりも大幅に減ってしまうからです。

旅行サービス手配業への変更

インバウンド(訪日旅行)専門の旅行会社さんの中には、旅行会社からの依頼を受けて、日本国内の宿泊施設・運送機関・免税店・ツアーガイドの手配を行うランドオペレーター業しか行われていないのに、第2種旅行業や第3種旅行業の登録を取得されている事業者さんをお見受けします。

ランドオペレーター業のみを行うのであれば、旅行サービス手配業の登録を取得すれば、新型コロナウイルスが終息後も事業を継続することができます。

旅行サービス手配業登録の際は基準資産額の要件はありませんので、旅行業登録の基準資産額を満たしていない場合でも、旅行サービス手配業の登録を取得することが可能です。

一つ下の登録種別への変更

海外への募集型企画旅行の主催を行われていないのに第1種旅行業登録を取得されている旅行会社さんは、第2種旅行業への登録変更を検討されてみてはいかがでしょうか。

さらに、国内全域の募集型企画旅行の主催を行われていないのに第2種旅行業登録を取得されている旅行会社さんは、第3種旅行業への登録変更を検討されてみてはいかがでしょうか。

登録種別を一つ落とすことで、確かに取扱旅行商品の幅は狭まりますが、基準資産額の要件はクリアーしやすくなると考えます。

登録種別を変更する際のポイント

旅行サービス手配業への変更の場合は、旅行サービス手配業の登録取得後に、現在持っている旅行業登録の廃止届出手続きを行いますが、第1種から第2種へ、第2種から第3種への登録種別の変更の場合、原則、現在有効の旅行業登録の有効期限の2か月前までに、変更登録の手続きを完了させなければなりません。

また、変更登録申請の際であっても、変更登録後の登録種別の基準資産額の審査があるため決算書を提出します。

更新登録の際は、本ページの前半でお伝えしたとおり、新型コロナの影響で財務状況が悪化している場合に限って直近事業年度より以前の決算書で更新登録の審査を進めて頂ける救済措置がありました。

それでは、登録種別を変更する際の変更登録の場合もこの救済措置があるのでしょうか。

2022年12月時点の情報ですが、変更登録の場合に提出する決算書には、更新登録のような救済措置は設けられていません。

当法人が関与した第一種旅行業から第二種旅行業への変更登録申請の事案ですが、申請先である都道府県の旅行業担当窓口と観光庁と協議を行いましたが、変更登録の場合は、更新登録のような救済措置は行わないという結論に至りました。

つまり、変更登録の基準資産額の計算は直近事業年度の決算書で計算し、直近事業年度以前の決算書では審査をしないという事務取扱になりました。

新型コロナの影響を受けて財務状況が悪化している旅行会社さんへの旅行業法の規程の適用についても、「極力弾力的に運用する」という観光庁参事官からの通知が出ておりますが、残念ながら、弾力的な運用の中には、変更登録の基準資産額算定の救済は含まれておりませんでした。

基準資産額の計算方法に不安がある方へ

基準資産額の計算方法に不安がある旅行会社さんは、自社でご対応される場合は申請先の登録行政庁(観光庁や都道府県)に直接ご相談ください。

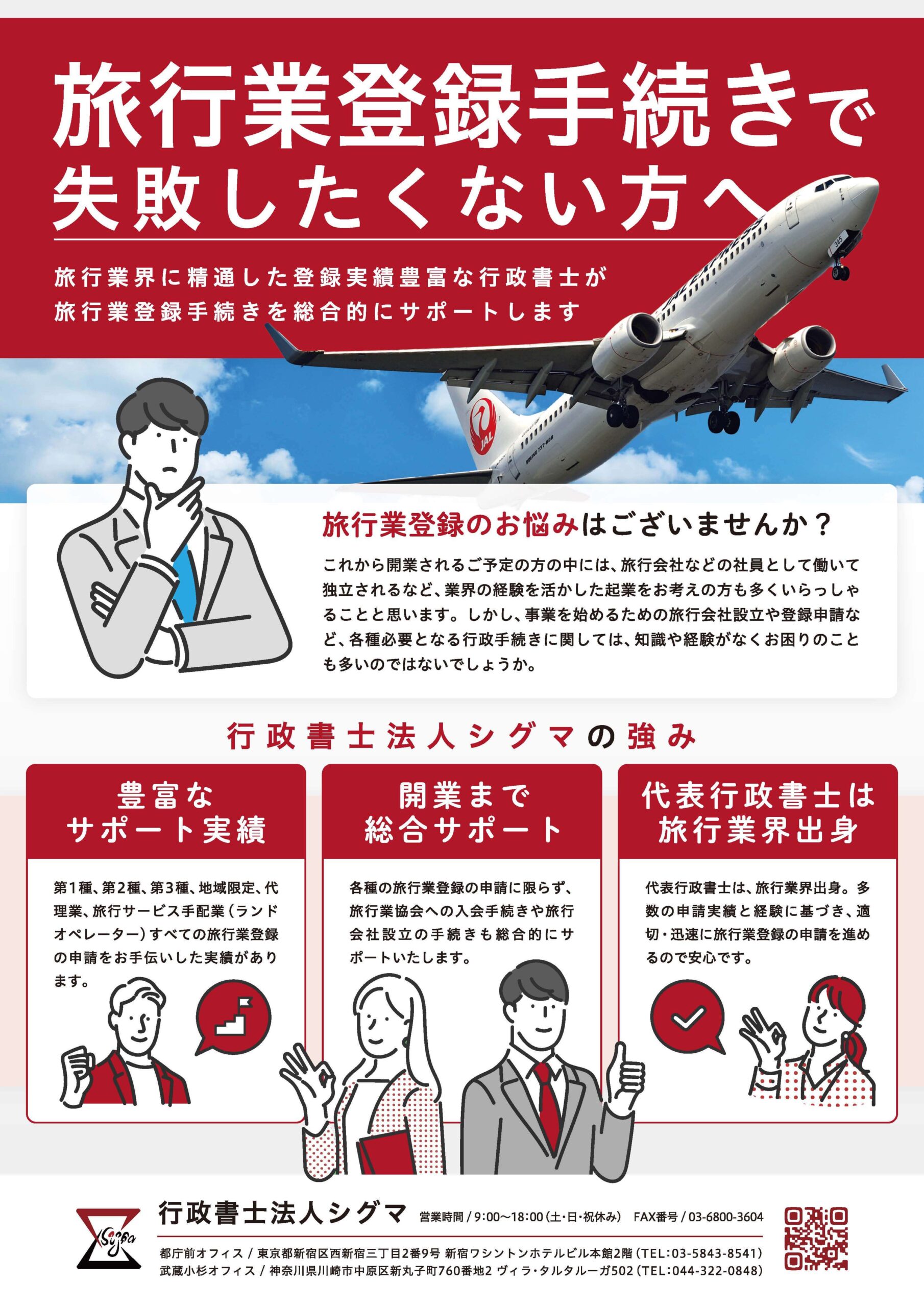

自社では対応が難しく観光法務の専門家のアドバイスがご希望の場合は、有料にはなりますが、当法人が提供中の基準資産額チェックサービスのご利用をご検討頂けますと幸いです。

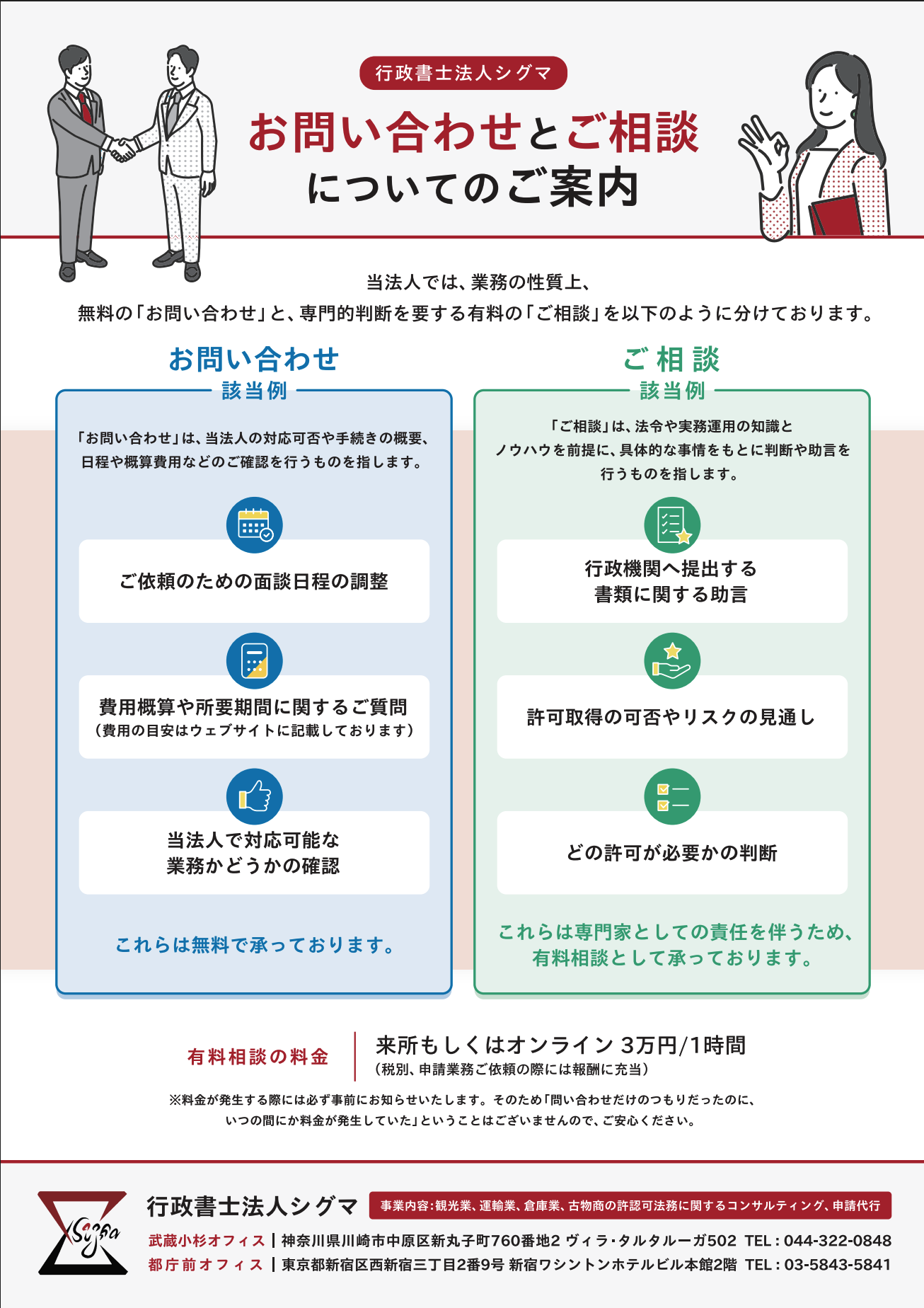

基準資産額が不安な旅行会社さまへ

行政書士法人シグマでは業務の性質上、無料の「お問い合わせ」と、専門的判断を要する有料の「ご相談」を分けて対応しております。

画像をクリックいただくとPDFを表示・ダウンロード可能です。

国土交通省

国土交通省

関東運輸局

関東運輸局

東京都庁

東京都庁